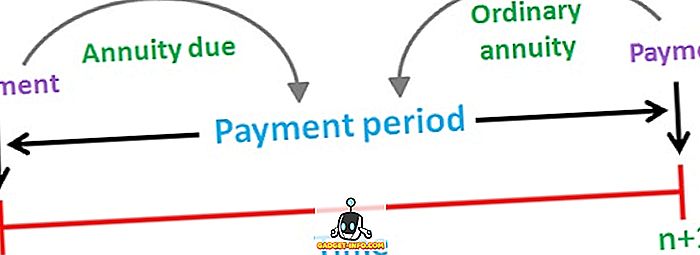

Una anualidad se describe como una corriente de flujos de efectivo fijos, es decir, pagos o recibos, que ocurren periódicamente, a lo largo del tiempo. Por ejemplo, el pago de un préstamo para la vivienda, la prima del seguro de vida, el alquiler, etc. Pueden existir dos tipos de anualidades, es decir, anualidades ordinarias y anualidades. La anualidad ordinaria significa una anualidad que se relaciona con el período anterior a su fecha, mientras que la anualidad debida es la anualidad relacionada con el período posterior a su fecha.

La mayoría de las personas usan una anualidad como una herramienta de jubilación (pensión) que garantiza un ingreso estable en los próximos años. Se debe pagar o recibir una cantidad igual como una anualidad y el lapso de tiempo entre los pagos que ocurren consecutivamente debe ser el mismo.

Hay una diferencia entre la anualidad ordinaria y la anualidad debida que se encuentra en el momento de las dos anualidades. Por lo tanto, el artículo hace un intento de arrojar luz sobre las diferencias entre los dos, eche un vistazo.

Gráfica comparativa

| Bases para la comparación | Anualidad ordinaria | Anualidad debida |

|---|---|---|

| Sentido | La anualidad ordinaria es aquella en la que la entrada o salida de efectivo se debe pagar al final de cada período. | La anualidad debida se describe como la serie de flujos de efectivo que se producen al comienzo de cada período. |

| Pago | Pertenece al período anterior a su fecha. | Pertenece al período posterior a su fecha. |

| Apropiado para | Pagos | Ingresos |

| Ejemplo | Préstamo de vivienda, pago de hipoteca, bonos con cupón, etc. | Pagos de arrendamiento de alquiler, prima de seguro de vida, etc. |

Definición de anualidad ordinaria

La anualidad ordinaria se define como una serie de pagos o recibos regulares; que se produce a intervalos regulares durante un número específico de períodos. También se conoce como anualidad regular o anualidad diferida.

En general, el pago de anualidades ordinarias se realiza de forma mensual, trimestral, semestral o anual. El valor presente de la anualidad ordinaria se calcula a partir de un período anterior al primer flujo de efectivo, y el valor futuro se calcula a partir del último flujo de efectivo.

Fórmula :

- Valor presente (PV) de la anualidad ordinaria: PMT × ((1 - (1 + r) ^ -n) / r)

donde, PMT = pago en efectivo del período

r = tasa de interés por periodo

n = Número total de periodos

Definición de la anualidad debida

La anualidad vencida o inmediata no es más que la secuencia de flujos de efectivo periódicos (pagos o recibos) que ocurren regularmente al final de cada período de tiempo extra. El primer flujo de caja de la anualidad vence en el momento presente. El ejemplo más común de una anualidad debida es el alquiler, ya que el pago debe hacerse al comienzo del nuevo mes.

Al igual que en el caso de una anualidad ordinaria, los valores presentes y futuros de la anualidad debida también se calculan como primer y último flujo de efectivo, respectivamente.

Fórmula :

- Valor presente (PV) de la anualidad vencida: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

donde, PMT = pago en efectivo del período

r = tasa de interés por periodo

n = Número total de periodos

Diferencias clave entre la anualidad ordinaria y la anualidad debida

Los puntos que se dan a continuación son notables, en lo que respecta a la diferencia entre anualidad ordinaria y anualidad debida:

- La anualidad ordinaria se refiere a la secuencia de flujo de efectivo constante, cuyo pago se realizará o recibirá al final de cada período. La anualidad debida implica el flujo de pagos o recibos que vencen al comienzo de cada período.

- Cada ingreso o salida de efectivo de una anualidad ordinaria se relaciona con el período anterior a su fecha. Por el contrario, una anualidad debida, representa el período de flujo de efectivo posterior a su fecha. Como los flujos de efectivo que pertenecen a la anualidad debida ocurren un periodo anterior al de una anualidad ordinaria.

- Una anualidad ordinaria es mejor cuando una persona está haciendo un pago, mientras que la anualidad es apropiada cuando una persona está cobrando un pago. Como el pago realizado en la anualidad debido, tiene un valor presente más alto que la anualidad regular. Esto se debe al principio del valor temporal del dinero, es decir, el valor de una rupia, hoy es mayor que el valor de una rupia, después de un año.

- El pago de préstamos para automóviles, el pago de hipotecas y bonos con cupón son algunos ejemplos de una anualidad ordinaria. Por otro lado, los ejemplos comunes de una anualidad debida son los pagos de arrendamiento de alquileres, pagos de automóviles, pagos de primas de seguros de vida, etc.

Conclusión

La anualidad apunta a proporcionar un flujo constante de ingresos al titular de la anualidad durante mucho tiempo. Un individuo puede elegir entre estas dos anualidades considerando algunos factores, como el ingreso que desea durante la jubilación y el grado de riesgo que puede asumir.